PSPK 1 & PSPK 2: Navigating Indonesia’s New Standards for Sustainability Reporting

February 2026

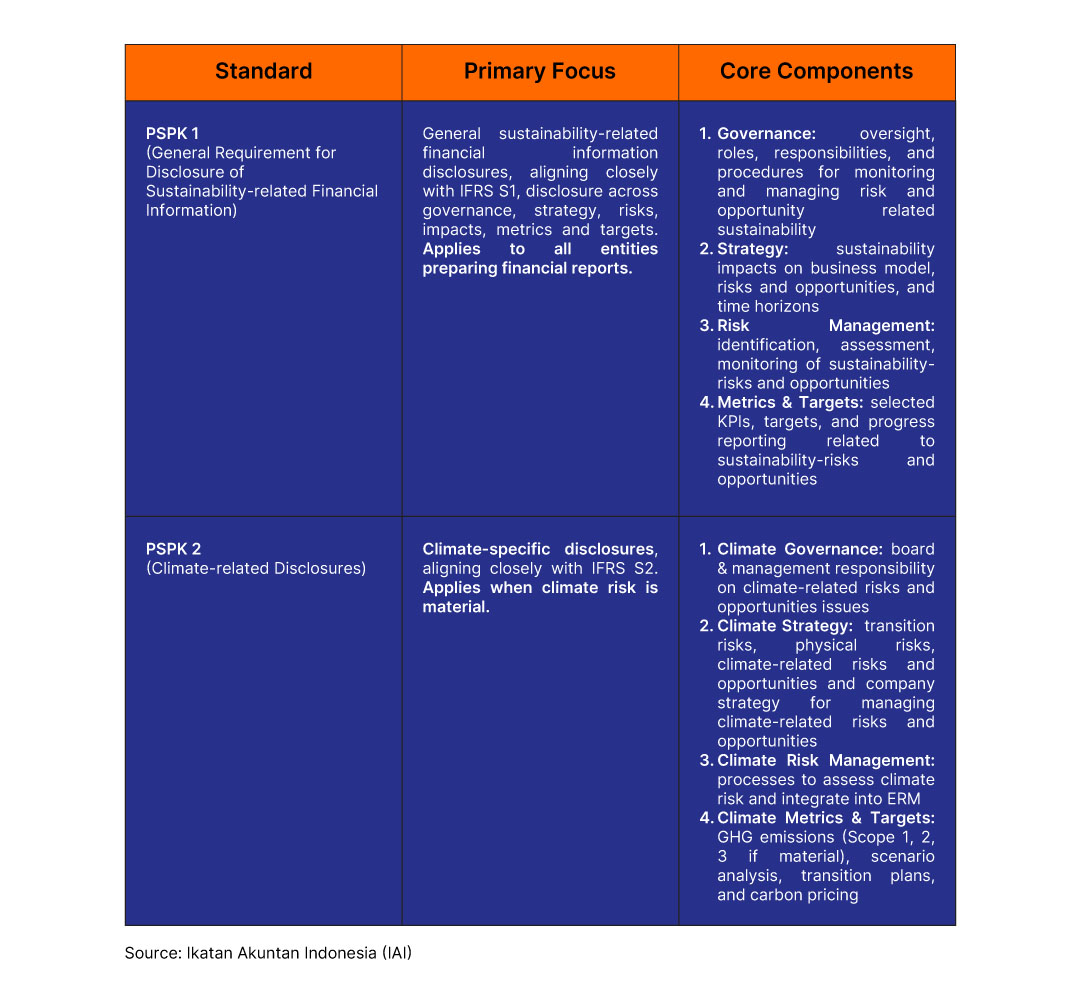

The introduction of Indonesia’s first Sustainability Disclosure Standards (SDS), PSPK 1 and PSPK 2, marks a significant shift for corporate reporting. Issued by the Institute of Indonesia Chartered Accountants (Ikatan Akuntan Indonesia (IAI)) in July 2025, these standards align Indonesia with the IFRS Sustainability Disclosure Standards (IFRS S1 and S2) developed by the International Sustainability Standards Board (ISSB).

Although PSPK 1 and PSPK 2 will not be effective till 1 January 2027, companies are expected to begin preparing much earlier. By the 2026 reporting cycle, organizations will need sustainability information that is structured, traceable, and ready to support future assurance requirements.

A CLOSER LOOK AT PSPK 1 & PSPK 2

Together, PSPK 1 and PSPK 2 shift sustainability reporting from narrative-driven disclosures to structured, decision-useful information. This means companies must ensure that sustainability data is well-governed, properly documented, and ready for future assurance engagements.

PREPARING FOR ASSURANCE UNDER PSPK

As PSPK implementation and enforcement approaches, companies are expected to strengthen the way they gather, validate, and manage sustainability data. This shift mirrors the discipline long applied to financial reporting: clear roles, documented processes, internal controls, and evidence-backed disclosures.

Readiness for assurance goes beyond compliance. It reflects the maturity of an organization’s sustainability governance—how sustainability data is collected across departments, how it is reviewed, and how management oversees the reporting process. A robust control environment ensures sustainability information can withstand scrutiny from regulators, assurance providers, and investors.

SUPPORTING BUSINESSES THROUGH THE TRANSITION

PSPK implementation will require closer collaboration between finance, risk, ESG, and operational teams. Many organizations are still building these capabilities, particularly in areas such as data governance, materiality assessment, and climate-related disclosures.

Moores Rowland Indonesia supports businesses through this transition. Through our sustainability reporting and ESG assurance services, we help businesses design reporting frameworks, assess readiness, identify material topics, and prepare for long-term compliance under PSPK 1 and PSPK 2.

As Indonesia enters a new era of sustainability reporting, early preparation offers more than compliance, it provides a strategic advantage.

Talk to our Sustainability & ESG Assurance team at Moores Rowland Indonesia to prepare your company for PSPK 1 and PSPK 2 implementation.

----

PSPK 1 & PSPK 2: Menavigasi Standar Baru Indonesia untuk Pelaporan Keberlanjutan

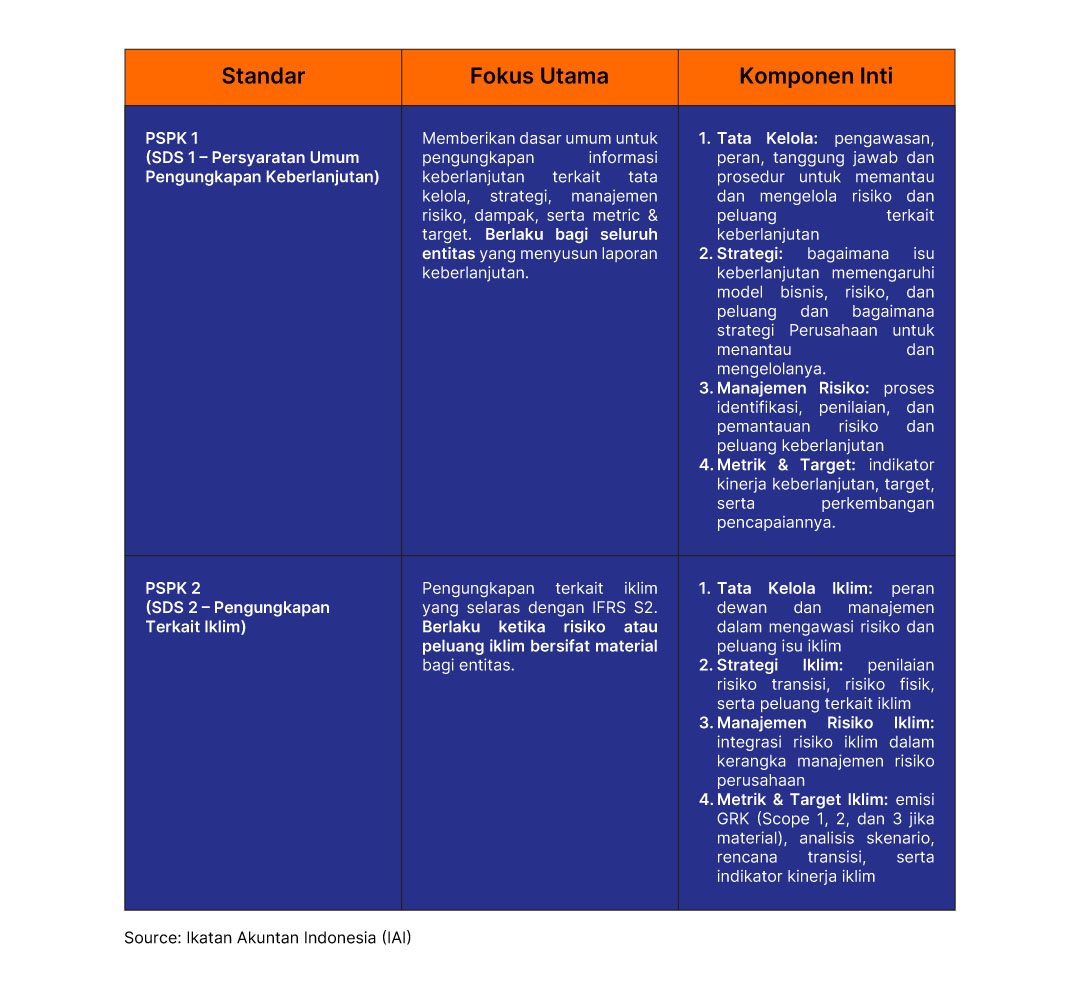

Penerbitan dua Standar Pengungkapan Keberlanjutan (SPK) pertama di Indonesia, PSPK 1 dan PSPK 2, menandai perubahan besar dalam praktik pelaporan perusahaan. Dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) pada Juli 2024, kedua standar ini menyelaraskan Indonesia dengan IFRS Sustainability Disclosure Standards (IFRS S1 dan S2) yang dikembangkan oleh International Sustainability Standards Board (ISSB).

Meskipun PSPK 1 dan PSPK 2 baru akan berlaku efektif pada 1 Januari 2027, perusahaan diharapkan mulai melakukan persiapan jauh lebih awal. Memasuki siklus pelaporan 2026, organisasi akan membutuhkan informasi keberlanjutan yang terstruktur, dapat ditelusuri, dan siap mendukung kebutuhan assurance di masa mendatang.

MEMAHAMI PSPK 1 DAN PSPK 2

Secara bersama, PSPK 1 dan PSPK 2 menggeser pelaporan keberlanjutan dari narasi yang bersifat deskriptif menjadi informasi yang terstruktur dan berguna bagi pengambilan keputusan. Hal ini berarti perusahaan harus memastikan bahwa data keberlanjutan dikelola dengan baik, terdokumentasi secara memadai, dan siap untuk pelaksanaan assurance di masa mendatang.

MEMPERSIAPKAN ASSURANCE DI BAWAH PSPK

Seiring mendekatnya masa implementasi PSPK, perusahaan diharapkan memperkuat cara mereka mengumpulkan, memvalidasi, dan mengelola data keberlanjutan. Perubahan ini mencerminkan disiplin yang telah lama diterapkan dalam pelaporan keuangan: peran yang jelas, proses yang terdokumentasi, pengendalian internal yang memadai, serta pengungkapan yang didukung oleh bukti.

Kesiapan untuk assurance tidak hanya sekadar pemenuhan regulasi. Hal ini mencerminkan tingkat kematangan tata kelola keberlanjutan suatu organisasi—bagaimana data keberlanjutan dikumpulkan lintas departemen, bagaimana proses review dilakukan, dan bagaimana manajemen mengawasi keseluruhan proses pelaporan. Lingkungan pengendalian yang kuat memastikan bahwa informasi keberlanjutan mampu bertahan terhadap pemeriksaan regulator, penyedia assurance, maupun investor.

MENDUKUNG BISNIS DI MASA TRANSISI

Penerapan PSPK akan membutuhkan kolaborasi antara tim keuangan, risiko, ESG, dan operasional. Banyak organisasi yang masih membangun kapabilitas ini, khususnya dalam aspek tata kelola data, penilaian materialitas, dan pengungkapan terkait iklim.

Moores Rowland Indonesia mendukung perusahaan melalui masa transisi ini. Melalui layanan sustainability reporting dan ESG assurance, kami membantu organisasi merancang kerangka pelaporan, menilai tingkat kesiapan, mengidentifikasi topik material, serta mempersiapkan kepatuhan jangka panjang terhadap PSPK 1 dan PSPK 2.

Hubungi tim Sustainability & ESG Assurance kami di Moores Rowland Indonesia untuk mempersiapkan perusahaan Anda menghadapi penerapan PSPK 1 dan PSPK 2.